La Souveraineté Entrepreneuriale : votre trésorerie, votre bouclier pour l'avenir

Charles Gave l'affirme : le système des retraites est un Ponzi. Découvrez pourquoi votre trésorerie finance une dette insolvable et comment reprendre votre liberté financière.

1/30/202621 min read

Introduction

Dans sa dernière interview chez Legend, Charles Gave, économiste de 80 ans et fondateur de Gavekal Research, lâche une bombe que personne ne veut entendre. Une phrase qui devrait réveiller chaque entrepreneur qui dort sur une trésorerie "sécurisée" dans le système bancaire français. Il dit : "Le déficit budgétaire, c'est pour payer des retraites qui n'ont pas été provisionnées. C'est du Madoff."

Pas une métaphore. Pas une exagération rhétorique. Une analyse clinique d'un homme qui a passé cinquante ans à observer les cycles économiques et les effondrements de systèmes financiers. Charles Gave ne fait pas dans le sensationnalisme. Il fait dans la vérité dérangeante.

Si vous êtes dirigeant d'une TPE, PME, auto-entrepreneur ou professionnel libéral avec une trésorerie supérieure à cinquante mille euros dormant sur des livrets réglementés, des fonds en euros ou des comptes courants non rémunérés, vous devez comprendre ce qui se joue. Votre argent ne finance pas votre sécurité. Il finance une pyramide de Ponzi étatique qui vous remboursera en monnaie dévaluée.

Cette analyse va vous déranger. Elle va peut-être même vous mettre en colère. C'est normal. Personne n'aime apprendre qu'il a été le dindon de la farce. Mais la lucidité est le prix de la liberté. Et comme le dit Charles Gave : "Mon but n'a jamais été l'argent, mais la liberté. Et la liberté, ça se finance."

1. Le Système des Retraites : Anatomie d'un Ponzi Légal

Un système de Ponzi est un mécanisme où les nouveaux entrants paient les anciens, sans création de valeur réelle. Le système de retraites français par répartition fonctionne sur ce principe : les cotisations des actifs paient les pensions des retraités. Quand le ratio actifs/retraités s'effondre (1,7 actif pour 1 retraité en 2024 contre 4 en 1960), le système devient insolvable et nécessite un financement par la dette publique.

Qu'est-ce qu'un système de Ponzi exactement ?

Avant d'accuser le système de retraites français d'être un Ponzi, il faut définir ce qu'est un Ponzi. Le terme vient de Charles Ponzi, escroc italo-américain qui a créé en 1920 un système pyramidal promettant des rendements de cinquante pour cent en quarante-cinq jours. Le mécanisme est simple et redoutable dans son efficacité à court terme.

Un Ponzi repose sur trois caractéristiques structurelles. Premièrement, il promet des rendements sans création de valeur sous-jacente. L'argent ne génère rien. Il circule. Deuxièmement, les premiers entrants sont payés par les nouveaux entrants, créant une illusion de solvabilité. Troisièmement, le système s'effondre mécaniquement quand il n'y a plus assez de nouveaux entrants pour payer les anciens. C'est mathématique. C'est inévitable.

Le système de retraites par répartition français partage ces trois caractéristiques. Les cotisations des actifs d'aujourd'hui ne sont pas investies pour générer un rendement. Elles sont immédiatement versées aux retraités d'aujourd'hui. C'est un flux tendu sans capitalisation. Quand vous cotisez pour votre retraite, vous ne provisionnez rien. Vous payez la pension de quelqu'un d'autre. La promesse qu'on vous fait, c'est que les actifs de demain paieront la vôtre. C'est exactement le mécanisme d'un Ponzi.

Les chiffres qui ne mentent pas

En 1960, la France comptait quatre actifs pour un retraité. Le système était soutenable. Un retraité coûtait 25% de la production de quatre personnes. C'était gérable. En 2024, nous sommes à un virgule sept actif pour un retraité. Un retraité coûte désormais près de soixante pour cent de la production de ces un virgule sept personnes. Ce n'est plus soutenable.

Le déficit du système de retraites en France en 2023 était de 14,3 milliards d'euros selon le Conseil d'Orientation des Retraites. Ce déficit est comblé par la dette publique. Autrement dit, par de la monnaie créée ex nihilo ou empruntée sur les marchés financiers à des taux d'intérêt que l'État français ne peut plus se permettre. La dette publique totale de la France dépasse 3 000 milliards d'euros en 2024, soit 112% du PIB. Une part significative de cette dette sert à financer les retraites non provisionnées.

Charles Gave résume cela avec une clarté brutale. Le déficit budgétaire français ne finance pas de l'investissement productif. Il ne finance pas de l'innovation. Il ne finance pas de l'infrastructure qui générera de la richesse demain. Il finance des promesses faites il y a cinquante ans à une génération qui n'a jamais capitalisé pour sa propre retraite. C'est du Madoff légal. La seule différence avec Bernie Madoff, c'est que Madoff est en prison et que le système français est protégé par la loi.

Pourquoi c'est votre problème en tant qu'entrepreneur

Vous pourriez vous dire que c'est un problème d'État, pas le vôtre. Vous vous trompez. Vous êtes le dindon de la farce. Vous êtes celui qui paie. Deux fois. Trois fois même.

Premièrement, vous payez via vos cotisations sociales. Si vous êtes auto-entrepreneur ou gérant de société, vous connaissez le poids de l'URSSAF. Environ 45% de votre chiffre d'affaires part en cotisations sociales dont une grande part finance les retraites. Vous financez un système qui sera probablement insolvable quand ce sera votre tour de percevoir.

Deuxièmement, vous payez via l'inflation. Quand l'État finance son déficit par la création monétaire ou par l'emprunt sur les marchés, il dilue la valeur de chaque euro en circulation. Votre trésorerie perd du pouvoir d'achat. Si vous avez 100 000 euros sur un compte courant et que l'inflation réelle est de 2% par an, vous perdez 2 000 euros de pouvoir d'achat chaque année. C'est un impôt invisible, mais réel.

Troisièmement, vous payez via le risque de contrepartie. Votre argent déposé en banque finance la dette publique française via les obligations d'État que les banques achètent. Vous êtes créancier de l'État français sans le savoir. Si l'État fait défaut, partiellement ou totalement, via une dévaluation monétaire, un haircut obligataire ou une restructuration de la dette, vous prenez la perte. Le FGDR (Fonds de Garantie des Dépôts et de Résolution) ne couvre que 100 000 euros. Pour une entreprise qui doit payer des salaires et des fournisseurs, c'est dérisoire.

Pour comprendre comment votre trésorerie finance votre appauvrissement : L'illusion monétaire : pourquoi votre trésorerie fond en silence

2. L'Entrepreneur Français : Créateur de Valeur, Suspect par Défaut

En France, l'acte entrepreneurial est structurellement découragé par une fiscalité confiscatoire, une complexité administrative punitive et une culture sociale hostile à la réussite économique. Charles Gave résume : "Si vous réussissez, vous êtes un suspect." Cette hostilité pousse les créateurs de valeur à partir ou à limiter leur ambition.

L'acte économique fondamental méprisé

Charles Gave rappelle une évidence que le système éducatif français refuse d'enseigner. L'acte économique fondamental, celui qui crée la richesse distribuable, c'est l'entrepreneuriat. Ce n'est pas l'administration. Ce n'est pas la redistribution. Ce n'est pas la fonction publique. C'est l'entrepreneur qui prend un risque, investit son capital, son temps et son énergie pour créer un produit ou un service que le marché valorise. Sans lui, il n'y a rien à redistribuer.

Pourtant, tout le système français semble conçu pour punir ceux qui créent et récompenser ceux qui administrent ou qui consomment sans produire. La France est le pays de l'OCDE avec le taux de prélèvements obligatoires le plus élevé : 48,4% du PIB en 2023. Presque la moitié de ce que le pays produit est prélevé avant même que vous puissiez en disposer.

Gave raconte comment, jeune économiste, il a quitté la France pour Londres dans les années soixante-dix. Pas pour l'argent. Pour dire non. Non à la servitude. Non au plafond de verre. Non à l'idée qu'il devait se soumettre à un système qui le considérait comme une vache à lait. Il dit : "Je suis parti parce que je voulais être libre." C'est le choix que font encore aujourd'hui des milliers d'entrepreneurs français chaque année. L'exil fiscal n'est pas une optimisation. C'est une fuite de survie.

La structure juridique comme prison ou comme levier

Votre structure juridique et fiscale ne doit pas être une prison. Elle doit être un outil de résilience et de liberté opérationnelle. Pourtant, la plupart des entrepreneurs français se retrouvent enfermés dans un schéma local inadapté à leur réalité économique. Ils subissent la complexité administrative comme une fatalité. Ils acceptent une charge fiscale confiscatoire comme le prix à payer pour opérer en France.

Pourquoi rester bloqué dans un schéma local si vos clients sont mondiaux ? Pourquoi subir une structure SARL avec un régime social des indépendants qui prélève 45% de votre chiffre d'affaires si vous pouvez structurer une activité via une holding luxembourgeoise ou une société estonienne e-resident avec un taux effectif de 15% ? Je ne parle pas d'évasion fiscale. Je parle de mobilité légale et de choix rationnel.

Charles Gave le dit sans détour : "Les entrepreneurs sont des artistes." Ne laissez pas l'administration transformer votre art en formulaire Cerfa. La bureaucratie française a érigé la complexité en système de contrôle. Treize mille pages de Code du travail. Quatre cent mille normes et règlements. Vingt-deux régimes de retraite différents. Ce n'est pas de la protection sociale. C'est de l'asphyxie organisée.

Le coût caché de la servitude administrative

Le coût réel de cette complexité n'est pas seulement financier. Il est cognitif et psychologique. Vous passez 30% de votre temps à gérer de la paperasse administrative au lieu de développer votre activité. Vous avez peur. Peur de l'URSSAF. Peur du contrôle fiscal. Peur de la requalification en salariat déguisé. Peur de l'inspection du travail. Cette peur vous paralyse. Elle bride votre créativité. Elle limite votre ambition.

Un entrepreneur français moyen passe 250 heures par an sur des tâches administratives selon une étude de l'Institut Montaigne publiée en 2022. C'est six semaines de travail à temps plein. Six semaines où vous ne créez aucune valeur. Six semaines où vous remplissez des formulaires pour justifier votre existence à des fonctionnaires qui n'ont jamais pris le moindre risque entrepreneurial.

Charles Gave tacle violemment cette classe de "professeurs" et de "bureaucrates" qui édictent des règles sans jamais avoir eu de skin in the game. Il dit : "Tous ces gens qui donnent des leçons d'économie n'ont jamais créé un seul emploi. Ils n'ont jamais risqué leur propre argent. Ils vivent du risque pris par les autres." C'est le parasitisme institutionnalisé.

3. Le Fuck You Money : Définir la Liberté par la Souveraineté Financière

Le Fuck You Money n'est pas un montant précis. C'est le capital qui vous permet de dire non sans conséquence existentielle. C'est la capacité de partir si on vous embête. Charles Gave le définit ainsi : "C'est le moment où vous pouvez dire aux autres : si vous m'emmerdez, je m'en vais. Je suis libre." C'est l'autonomie financière comme condition de la liberté intellectuelle.

La vraie définition de la richesse selon Gave

La plupart des gens confondent richesse et revenu. Ils pensent qu'être riche, c'est gagner beaucoup d'argent. C'est faux. Vous pouvez gagner 10 000 euros par mois et être pauvre si vous dépensez 11 000. Vous pouvez gagner 2 000 euros par mois et être riche si vous capitalisez 1 000 et que vous vivez avec le reste.

Charles Gave, qui a bâti un empire financier en conseillant des fonds d'investissement mondiaux, ne mesure pas la richesse en chiffres. Il la mesure en liberté. Il dit : "Le Fuck You Money, c'est le moment où vous pouvez dire aux autres : si vous m'embêtez, je m'en vais. Je suis libre." C'est l'indépendance absolue. C'est le fait de ne plus dépendre de personne pour survivre. Ni de votre employeur. Ni de vos clients. Ni de l'État. Ni de votre banquier.

Pour un entrepreneur, cette notion est centrale. Tant que vous dépendez du prochain contrat pour payer votre loyer, vous n'êtes pas libre. Vous êtes en survie. Vous acceptez des missions qui ne vous intéressent pas. Vous ne dites pas ce que vous pensez à un client toxique par peur de le perdre. Vous ne pouvez pas investir dans le long terme parce que vous devez facturer ce mois-ci. C'est l'esclavage moderne déguisé en indépendance.

Le Fuck You Money, c'est le capital qui vous libère de cette servitude. Ce n'est pas le luxe. C'est la sécurité existentielle. C'est pouvoir dire non à un client, à un partenaire, à un investisseur, à un État, sans mettre en péril votre capacité à manger et à vous loger. C'est le capital qui vous permet de penser à vingt ans au lieu de penser au mois prochain.

Comment on l'atteint : Compagnonnage et Proof of Work

Charles Gave déteste les économistes universitaires qui n'ont jamais risqué un centime. Il dit : "Ces professeurs qui donnent des cours d'économie et qui n'ont jamais pris de risque, je ne leur fais aucune confiance." Il a raison. On n'apprend pas à créer de la richesse en lisant des livres. On l'apprend en pratiquant. En échouant. En corrigeant. En recommençant.

C'est exactement la philosophie du Compagnonnage que nous appliquons chez DAstrategy. Le Compagnonnage, c'est l'apprentissage par la friction. Pas de théorie abstraite. De la pratique supervisée. Vous faites. On corrige. Vous refaites. Vous intégrez. Vous transmettez. C'est le seul modèle d'apprentissage qui crée de la compétence réelle et non de l'illusion de compétence.

Charles Gave applique lui-même ce principe. Il travaille avec son fils et sa fille dans son cabinet Gavekal. Ce n'est pas du népotisme. C'est de la transmission. Il dit : "Mon héritage, ce n'est pas l'argent. C'est la méthode. C'est la capacité à penser par soi-même et à ne pas se faire embobiner par les discours dominants." C'est ça, le vrai capital à transmettre. Pas un patrimoine immobilier. Une compétence à créer de la valeur de manière autonome.

Le Proof of Work, concept emprunté au Bitcoin, c'est la même logique. Votre richesse réelle, ce n'est pas ce que vous possédez. C'est ce que vous êtes capable de recréer si on vous retire tout. Si demain vous perdez votre entreprise, votre trésorerie, vos contacts, vos outils, êtes-vous capable de reconstruire en six mois ? Si oui, vous avez du Proof of Work. Vous avez de la compétence réelle. Si non, vous aviez juste de la chance et des béquilles.

Bitcoin : l'actif de souveraineté que même Gave reconnaît

Charles Gave a 80 ans. Il vient d'une génération qui a vécu sous l'étalon-or, puis sous le système de Bretton Woods, puis sous le système fiduciaire pur depuis 1971. Il a vu tous les cycles. Il a vu tous les effondrements monétaires. Et dans cette interview, il dit quelque chose qui devrait réveiller tous les sceptiques du Bitcoin.

Il dit : "Bitcoin m'intéresse beaucoup. C'est une monnaie commune, limitée à 21 millions d'unités, sans État. C'est une réponse à la dilution monétaire."

Si un homme de cette génération, qui a bâti sa fortune en comprenant les cycles de dettes souveraines et les crises monétaires, reconnaît la valeur de Bitcoin comme outil de souveraineté, quelle est votre excuse pour l'ignorer ? Vous avez trente, quarante, cinquante ans de moins que lui. Vous êtes né avec internet. Vous utilisez des outils numériques tous les jours. Et vous refusez de comprendre qu'une monnaie numérique rare, décentralisée et incensurable est l'évolution logique de l'or dans un monde digitalisé ?

Bitcoin n'est pas une spéculation. C'est un outil de sortie du système fiduciaire. C'est un actif que personne ne peut geler, diluer ou confisquer si vous détenez vos clés privées. C'est le Fuck You Money numérique. C'est l'assurance contre la spoliation étatique. Charles Gave l'a compris. Pas parce qu'il est un "crypto-bro". Parce qu'il est un économiste qui a vu cinquante ans de manipulations monétaires.

4. La Stratégie de Diversification : Sortir du Risque de Contrepartie

Une trésorerie d'entreprise résiliente ne doit pas reposer sur un seul système monétaire ou une seule juridiction. La diversification intelligente combine liquidité opérationnelle (euros), réserve de valeur tangible (or physique), exposition aux actifs productifs mondiaux (actions internationales) et actif numérique incensurable (Bitcoin en self-custody).

Le piège de la mono-dépendance bancaire

La plupart des entrepreneurs français ont toute leur trésorerie dans une seule banque. Parfois deux. Crédit Agricole. BNP Paribas. Société Générale. Ces banques sont solides, pensent-ils. Elles ne peuvent pas faire faillite. Sauf que si. Elles peuvent. Et elles le feront si la crise de la dette souveraine européenne s'aggrave.

Les banques françaises détiennent des centaines de milliards d'euros d'obligations d'État français. Si la France fait défaut ou restructure sa dette, ces banques prennent des pertes massives sur leur bilan. Si leurs fonds propres ne suffisent pas à absorber ces pertes, elles font faillite. C'est exactement ce qui s'est passé avec Silicon Valley Bank en mars 2023. Une banque solide en apparence qui a fait faillite en 48 heures parce que ses obligations d'État américaines ont perdu de la valeur suite à la hausse des taux d'intérêt.

Votre argent en banque n'est pas "votre argent". C'est un prêt que vous faites à la banque. Vous êtes créancier. Si la banque fait faillite, vous êtes un créancier ordinaire. Le FGDR couvre cent mille euros. Au-delà, vous êtes dans la file avec les autres créanciers. Pour une entreprise qui a deux cent mille euros de trésorerie opérationnelle, c'est un risque existentiel.

Charles Gave dit : "Ne faites jamais confiance à une seule institution pour protéger votre capital." C'est du bon sens. Mais combien d'entrepreneurs appliquent ce principe ? Très peu. Parce que la facilité, c'est de tout laisser sur le compte pro et de se dire que "ça ira". Jusqu'au jour où ça n'ira pas.

La matrice de diversification DAstrategy

Chez DAstrategy, nous appliquons une matrice de diversification inspirée de la théorie moderne de portefeuille adaptée aux TPE et PME. L'objectif est de combiner quatre types d'actifs avec quatre fonctions distinctes et complémentaires.

Premier pilier : Liquidité opérationnelle (Fiat - Euros)

Fonction : Payer les factures, les salaires, les charges à court terme.

Allocation recommandée : 70% à 80% de votre trésorerie totale.

Véhicules : Compte courant professionnel, livret professionnel rémunéré (type Distingo Pro), compte à terme si vous avez une visibilité à six mois.

Acceptation du risque : Vous acceptez que cet argent perde 2% de pouvoir d'achat par an à cause de l'inflation. C'est le prix de la liquidité. Sa fonction est l'utilité transactionnelle, pas la préservation de valeur.

Deuxième pilier : Réserve de valeur tangible (Or physique)

Fonction : Protéger contre l'effondrement du système bancaire et la dévaluation monétaire à long terme.

Allocation recommandée : 5% à 10% cent de votre trésorerie totale.

Véhicules : Or physique (pièces type Napoléon, Krugerrand, lingotins) stocké en coffre privé ou chez vous. Pas de l'or papier (ETF, certificats). De l'or réel que vous pouvez toucher.

Acceptation du risque : L'or ne génère pas de rendement. Il ne paie pas de dividendes. Sa fonction est la préservation de pouvoir d'achat sur les cycles longs (vingt ans et plus). Sur un cycle de quatre-vingts ans, l'or conserve son pouvoir d'achat face à toutes les monnaies fiduciaires. C'est prouvé historiquement.

Troisième pilier : Exposition aux actifs productifs mondiaux (Actions internationales)

Fonction : Générer du rendement réel à long terme en capturant la croissance des entreprises mondiales les plus performantes.

Allocation recommandée : 10% à 15% de votre trésorerie totale.

Véhicules : ETF monde (type MSCI World), ETF S&P 500, ou actions individuelles si vous avez la compétence pour sélectionner (Apple, Microsoft, Nvidia, LVMH, ASML). Pas de fonds actifs gérés qui prennent deux pour cent de frais annuels.

Acceptation du risque : Volatilité court terme. Les actions peuvent perdre trente à cinquante pour cent lors d'une crise. Mais sur un horizon de 15 ans, elles surperforment tous les autres actifs. Vous investissez ce que vous n'avez pas besoin de toucher pendant dix ans minimum.

Quatrième pilier : Actif numérique incensurable (Bitcoin en self-custody)

Fonction : Assurance contre la spoliation étatique, la censure financière et la dilution monétaire extrême. Option asymétrique à long terme.

Allocation recommandée : 5% à 10% de votre trésorerie totale.

Véhicules : Bitcoin acheté sur plateforme régulée (Kraken, Bitstamp), puis transféré sur hardware wallet (Ledger, Trezor, Coldcard) en self-custody. Pas de Bitcoin laissé sur une plateforme. "Not your keys, not your coins."

Acceptation du risque : Volatilité extrême court terme (corrections de 70% en moyenne lors des bear markets). Performance long terme exceptionnelle (moyenne de 300% par cycle de quatre ans sur les trois derniers cycles). Vous acceptez de pouvoir perdre cent pour cent de cette poche en échange d'un potentiel de gain de plusieurs multiples. C'est une option asymétrique : perte maximale limitée, gain potentiel illimité.

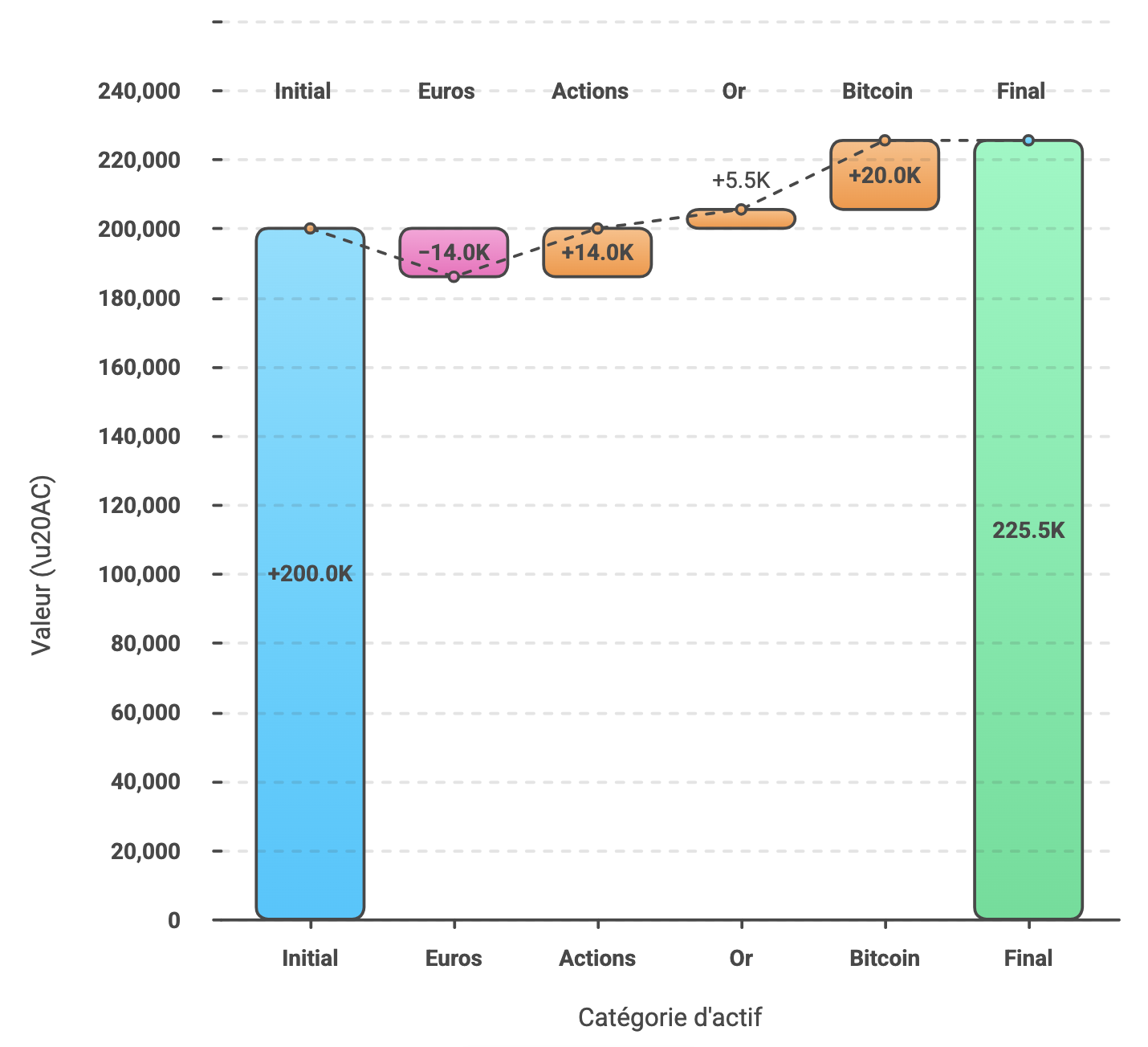

Exemple chiffré pour une TPE avec 200 000 € de trésorerie

Voici comment appliquer cette matrice à une TPE type (consultant, formateur, agence digitale) avec deux cent mille euros de trésorerie opérationnelle.

Allocation proposée :

(voir le graphique ici)

Liquidité opérationnelle (Euros) : 140 000 euros (70%) → Compte courant pro + livret rémunéré

Actions internationales : 30 000 euros (15%) → ETF MSCI World via compte-titres (type Boursorama, Trade Republic)

Or physique : 20 000 euros (10%)→ Achat de pièces Napoléon ou Krugerrand, stockage en coffre privé

Bitcoin : 10 000 euros (5%) → Achat sur Bitstack, Coinhouse, transfert sur Ledger ou Trezor en self-custody

Résultat après 5 ans (scénario conservateur) :

(voir le graphique ici)

{kind=link}

Euros : Perte de pouvoir d'achat de 10% due à l'inflation cumulée = 126 000 euros

Actions : Rendement annuel moyen de 8% = 44 000 euros

Or : Préservation du pouvoir d'achat avec rendement annuel moyen de 5% pour combattre l'inflation = 25 500 euros

Bitcoin : Un cycle complet (quatre ans) avec performance moyenne de 200% = 30 000 euros

Total après cinq ans : 225 500 euros (valeur nominale), mais surtout : résilience face aux crises systémiques. Si le système bancaire français s'effondre, vous avez de l'or physique accessible en deux heures. Vous avez des actions internationales non exposées à la dette française. Vous avez du Bitcoin incensurable que personne ne peut geler. Vous êtes souverain.

Avertissement

Les informations présentées ici ont un objectif strictement pédagogique et informatif.

Elles ne constituent ni un conseil en investissement, ni une recommandation financière personnalisée, ni une sollicitation.

Toute décision financière relève de votre seule responsabilité et doit être prise après analyse personnelle et, le cas échéant, avec l’avis d’un professionnel habilité.

Vous voulez apprendre la self-custody Bitcoin sans dépendre d'un expert ? Consultez notre guide : Bitcoin pour entreprises : le guide complet de la self-custody

5. L'Approche DAstrategy : Structurer la Souveraineté Entrepreneuriale

DAstrategy accompagne les entrepreneurs vers l'autonomie stratégique, financière et pédagogique en appliquant trois principes : auditer sans complaisance (Don't Trust, Verify), structurer par la pratique (Proof of Work), puis rendre autonome (Souveraineté). L'objectif n'est pas de créer une dépendance, mais de vous rendre indépendant.

Les trois piliers d'intervention

Notre méthode s'articule autour de trois piliers qui correspondent aux trois domaines critiques de votre activité entrepreneuriale.

Pilier 1 : Structuration et Stratégie

Fonction : Construire une architecture juridique, fiscale et organisationnelle adaptée à votre réalité économique, pas à un modèle standard inadapté.

Livrables : Audit de votre exposition au risque fiscal et juridique français. Analyse de vos options de mobilité légale (holding, e-residency estonienne, optimisation IS/IR). Feuille de route quatre-vingt-dix jours pour restructurer sans rupture opérationnelle. Gouvernance documentée (qui décide quoi, comment, selon quels critères).

Philosophie : Nous ne faisons pas le travail à votre place. Nous vous montrons comment le faire. Vous construisez votre propre structure avec notre supervision. À la fin, vous comprenez chaque choix. Vous pouvez l'expliquer. Vous pouvez le défendre devant un contrôle fiscal. Ce n'est pas notre structure. C'est la vôtre.

Pilier 2 : Trésorerie 3.0 (Classique + Bitcoin/DeFi)

Fonction : Diversifier votre trésorerie pour sortir du risque de contrepartie étatique et bancaire. Combiner sécurité opérationnelle court terme et préservation de valeur long terme.

Livrables : Audit de votre allocation actuelle et calcul de votre perte en pouvoir d'achat réel sur les cinq dernières années. Formation à la self-custody Bitcoin (hardware wallet, multisignature, gestion des clés). Processus sécurisé pour l'achat, le stockage et la transmission (protocole de succession en cas d'accident). Intégration comptable conforme (inscription au bilan, traitement fiscal).

Philosophie : Nous n'achetons pas de Bitcoin pour vous. Nous vous enseignons comment le faire en sécurité. Nous vérifions chaque étape. Vous faites les manipulations. À la fin, vous êtes autonome. Vous n'avez plus besoin de nous pour gérer vos clés. C'est le Proof of Work appliqué à la finance.

Pilier 3 : Ingénierie Pédagogique et Conformité Qualiopi

Fonction : Si vous êtes formateur ou organisme de formation, structurer une offre pédagogique solide, évaluable et conforme sans dépendre d'un consultant externe pour chaque module.

Livrables : Conception de formations robustes avec objectifs SMART, taxonomie de Bloom, critères d'évaluation mesurables. Processus de preuves (traçabilité, évaluation formative et sommative). Automatisation des tâches administratives via no-code (notion, Airtable, Make). Option blockchain pour horodatage des certifications (preuve inaltérable).

Philosophie : Vous apprenez l'ingénierie pédagogique. Vous ne déléguez pas la création de contenu à l'IA ou à un prestataire. Vous utilisez l'IA pour accélérer l'exécution (générer des variantes d'exercices), jamais pour remplacer votre réflexion pédagogique. À la fin, vous êtes capable de concevoir une nouvelle formation en autonomie complète.

Don't Trust, Verify : La Méthode de Travail

Le Bitcoin repose sur un principe éthique fondamental : Don't Trust, Verify. Ne faites pas confiance, vérifiez. N'acceptez jamais une vérité parce qu'une autorité l'affirme. Vérifiez les données. Auditez le code. Calculez vous-même.

Nous appliquons ce principe à notre accompagnement. Nous ne vous demandons pas de nous faire confiance aveuglément. Nous vous donnons les sources, les calculs, les références. Nous vous montrons comment auditer vous-même votre situation. Vous vérifiez. Vous validez. Vous décidez.

Exemple concret. Si nous vous disons que votre trésorerie a perdu dix-huit pour cent de pouvoir d'achat en cinq ans, nous ne vous demandons pas de nous croire. Nous vous montrons comment calculer cela. Nous vous donnons les indices M2 de la Banque Centrale Européenne. Nous vous montrons comment appliquer l'inflation réelle sectorielle à votre activité. Vous faites le calcul vous-même. Vous vérifiez. Si le résultat est faux, vous le contestez avec des preuves. Si le résultat est juste, vous agissez en connaissance de cause.

Cette méthode est plus exigeante. Elle demande plus d'effort de votre part. Mais elle crée de la compétence réelle. Elle vous rend autonome. Elle vous rend souverain.

L'Objectif Final : Votre Indépendance

À la fin de notre mission, nous devons être devenus inutiles. Si vous nous rappelez tous les mois pour valider vos décisions, nous avons échoué. Si vous êtes capable de piloter seul votre stratégie, votre trésorerie et votre pédagogie, nous avons réussi.

C'est le modèle du Compagnonnage. Le maître ne crée pas des disciples dépendants. Il forme des maîtres autonomes qui transmettront à leur tour. Charles Gave applique ce principe avec ses enfants. Nous l'appliquons avec nos clients.

La vraie réussite d'un consultant, ce n'est pas de facturer le même client pendant dix ans. C'est de le rendre autonome en six mois et qu'il n'ait plus jamais besoin de vous. Sauf peut-être pour un audit ponctuel tous les deux ans, juste pour vérifier qu'il n'a pas dérivé. Mais l'essentiel de sa compétence est acquis. Il est souverain.

La souveraineté commence par un audit sans complaisance. Découvrez notre méthode : Structuration & stratégie : audit et feuille de route 90 jours

Conclusion : La liberté se finance, la servitude s'accepte

Charles Gave a passé sa vie à étudier les cycles économiques, les effondrements monétaires et les crises de dettes souveraines. Il a vu tomber des empires financiers. Il a vu des monnaies s'effondrer. Il a vu des systèmes de retraites faire faillite. Il a vu des États confisquer l'épargne de leurs citoyens pour financer leur propre faillite.

Et à quatre-vingts ans, avec toute cette expérience, il livre un message simple mais brutal aux entrepreneurs. Le système dans lequel vous opérez ne vous veut pas du bien. Il vous considère comme une vache à lait. Vous créez de la valeur. Il prélève. Vous prenez des risques. Il réglemente. Vous réussissez. Il vous suspecte.

Vous avez deux options. Accepter cette servitude et espérer que le système tienne jusqu'à votre retraite. Ou refuser et construire votre propre souveraineté. La première option est facile à court terme. La deuxième est exigeante mais libératrice à long terme.

La liberté se finance. Elle ne se décrète pas. Elle ne se revendique pas. Elle se construit. Euro par euro. Compétence par compétence. Décision par décision. Vous construisez votre Fuck You Money. Vous diversifiez votre trésorerie. Vous sortez du risque de contrepartie étatique. Vous structurez une activité résiliente qui ne dépend pas d'une seule juridiction. Vous apprenez à penser par vous-même au lieu de déléguer votre réflexion à des experts autoproclamés.

Et un jour, vous atteignez ce moment décrit par Charles Gave. Ce moment où vous pouvez dire à n'importe qui : "Si vous m'emmerdez, je m'en vais. Je suis libre." Ce n'est pas de l'arrogance. C'est de l'autonomie. C'est la souveraineté entrepreneuriale.

La servitude, elle, s'accepte. Par facilité. Par peur. Par ignorance. Vous laissez votre trésorerie dormir sur un compte courant qui finance la dette publique française. Vous payez 45% de cotisations sociales pour un système de retraites insolvable. Vous subissez une complexité administrative qui vous paralyse. Vous espérez que quelqu'un vous sauvera. L'État. Votre banquier. Votre expert-comptable. Personne ne viendra.

Le choix vous appartient. Mais ce choix a des conséquences irréversibles. Dans dix ans, vous serez soit souverain, soit obsolète. Il n'y a pas de milieu.

Vous voulez auditer votre niveau de souveraineté et reprendre le contrôle ?

Nous n'allons pas vous faire des promesses magiques. Nous n'allons pas faire le travail à votre place. Nous allons vous montrer comment structurer votre entreprise pour qu'elle ne dépende plus que de vous. Stratégie. Trésorerie. Pédagogie. Autonomie.

Comme le dit Charles Gave : "Mon but n'a jamais été l'argent, mais la liberté. Et la liberté, ça se finance."

👉 Découvrir l'offre Trésorerie 3.0 & Structuration pour l'Autonomie